十张图解读2020年中国广播电视行业发展现状 传统节目销售收入降幅显著

2020年,中国广播电视行业在技术变革、媒介融合与疫情影响的多重挑战下,呈现出结构深化调整、新兴业态加速发展的新格局。通过以下十个关键图表及分析,我们可以深入了解行业的发展现状与趋势。

一、行业总收入结构图

图表显示,2020年广播电视行业总收入呈现微幅增长,但内部结构发生显著变化。传统广告收入与有线电视网络收入占比持续收缩,而新媒体业务收入、融合业务收入及广播电视节目销售收入中的新媒体版权交易部分占比提升,标志着收入来源正从单一传统模式向多元化、数字化方向转型。

二、广播电视节目制作时长趋势图

2020年,全国广播电视节目制作总时长保持稳定,但内容品类分布进一步优化。新闻资讯类、纪录片、动画片、广播电视公益广告等制作时长占比有所提升,反映出内容创作更加注重社会效益与精品化。电视剧制作备案数量略有下降,但网络剧、微短剧等新兴形态的策划与制作活动活跃。

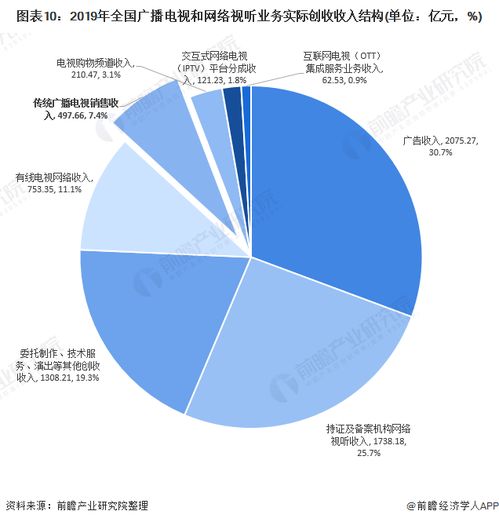

三、传统广播电视节目销售收入与新媒体版权收入对比图

此图表直观揭示了行业的核心变化之一:传统广播电视节目销售收入(如电视播映权销售、音像制品发行等)出现较大幅度下滑,降幅明显。与之形成鲜明对比的是,节目内容在新媒体平台(如网络视频平台、IPTV、OTT)的版权销售收入实现逆势增长,成为节目价值变现的重要新渠道。

四、广播电视节目制作经营机构数量与分布图

截至2020年底,全国持有《广播电视节目制作经营许可证》的机构数量持续增加,市场竞争主体更为多元。机构地域分布仍集中于北京、浙江、上海、广东等省市,但中西部地区机构数量增速加快。图表也显示,中小型制作公司占比高,行业集中度有待提升。

五、广播电视广告收入细分图

传统广播电视广告收入(尤其是电视广告)受互联网广告分流影响,收入规模继续下滑。广播广告收入相对稳健,但增长乏力。图表中,广播电视新媒体广告收入(如OTT/IPTV广告、音频平台广告)板块显著扩大,成为广告收入中难得的增长点。

六、有线电视用户与IPTV/OTT用户规模对比图

“剪线潮”持续,全国有线电视实际用户数进一步下降,用户老龄化趋势明显。与此IPTV(交互式网络电视)用户与OTT(互联网电视)用户规模保持快速增长,总用户数已远超有线电视用户,标志着电视收视终端格局的根本性改变。

七、广播电视技术应用与投资分布图

2020年,行业技术投资重点清晰指向高清/超高清制播能力建设、融媒体中心建设、5G+4K/8K+AI应用探索以及云计算、大数据平台搭建。传统传输覆盖网络的投资占比下降,智能化、融合化技术投入成为主流。

八、广播电视节目播出与收视份额图

虽然传统电视直播收视时长总体被网络视频挤压,但图表显示,重大新闻事件、顶级体育赛事、优质纪录片及部分品牌综艺、电视剧在电视大屏端仍能汇聚可观收视份额,凸显其公信力与沉浸式体验的独特价值。

九、广播电视行业从业人员结构图

从业人员总数保持稳定,但人才结构正在调整。传统技术、播出岗位需求平稳或略有减少,而内容创意、新媒体运营、数据分析、技术研发(如人工智能、大数据)等领域的人才需求与占比持续上升,反映出行业对复合型、创新型人才的渴求。

十、广播电视公共服务发展图

图表展示了直播卫星户户通、应急广播体系建设、广播电视节目无线覆盖等公共服务工程的推进情况。2020年,这些基础公共服务在覆盖范围和质量上继续提升,特别是在农村和边远地区,保障了基本公共文化权益,体现了行业的公益属性。

2020年中国广播电视行业正处于深度转型的关键期。图表综合分析表明,行业发展的核心特征表现为:传统业务收入(尤其是节目销售收入与广告收入)面临下行压力,增长动力全面转向新媒体与融合业务;内容生产与传播日益围绕“媒体深度融合”展开,制作经营机构需适应多屏分发与版权运营的新模式;技术迭代驱动产业升级,用户向网络视听平台迁移不可逆转。如何在巩固主流舆论阵地和公共服务的成功实现商业模式创新与价值链重塑,将是行业持续健康发展的核心课题。

如若转载,请注明出处:http://www.kuqwaytfa.com/product/2.html

更新时间:2026-06-19 15:11:07